L'investissement locatif en France dédié aux expatriés

Clé-en-main et à distance

- Recherche dédiée et sur-mesure

- Analyse financière de chaque opportunité

- 100% au succès, 100% déductible

Développez votre patrimoine immobilier en France depuis l'étranger

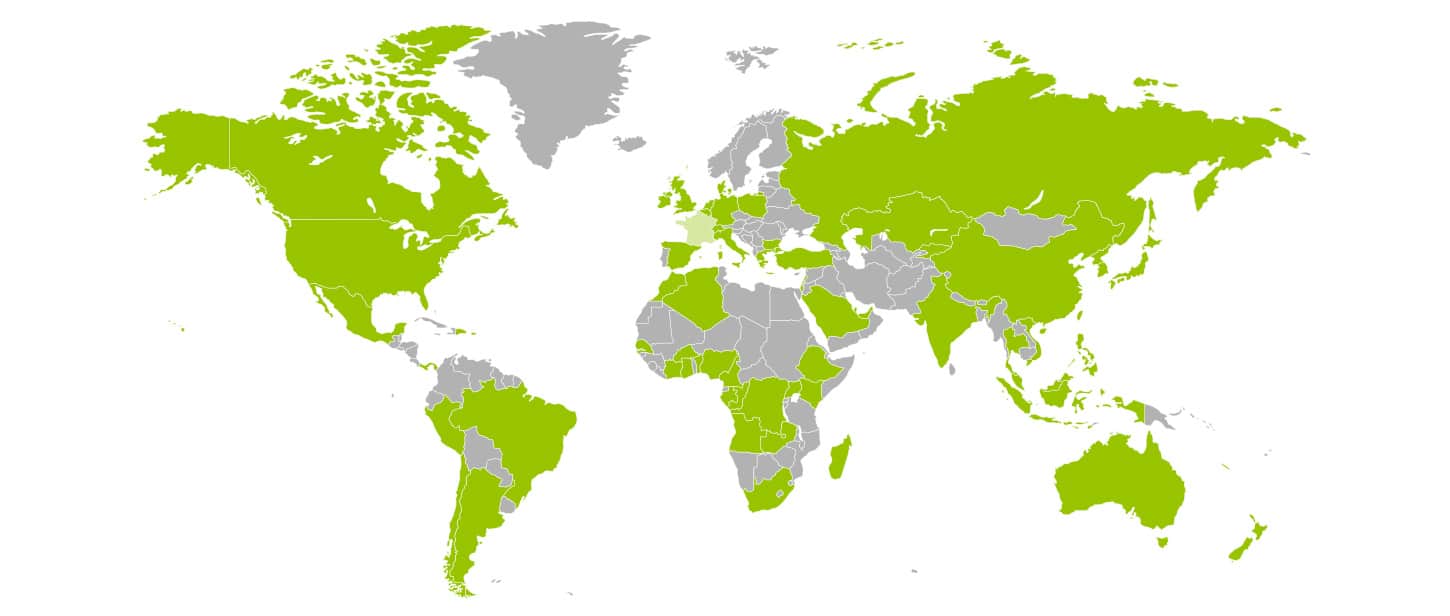

Plus de 300 clients répartis dans plus de 65 pays dans le monde font confiance à My expat

Recherche sur-mesure

Nous cherchons pour vous en fonction de vos critères et de votre budget

Analyse financière

Analysez la rentabilité de votre investissement locatif en temps réel

100% à distance

Nous organisons tout pour vous, recherche, promesse et acte authentique pour un investissement locatif clé-en-main

Experts des expatriés

Nous connaissons toutes les problématiques de l'investissement immobilier des expatriés