Les conseils pour acheter en France expatrié attirent de plus en plus de non-résidents qui souhaitent sécuriser leur patrimoine malgré la distance. En 2026, les banques demandent souvent entre 20 et 40 % d’apport aux expatriés, tandis que les démarches restent plus techniques qu’un achat classique.

Acheter en France quand on est expatrié reste accessible en 2026, à condition d’anticiper cinq points essentiels : le financement non-résident, la fiscalité française, le choix du bien, la gestion à distance et les démarches administratives. Un projet bien structuré permet de sécuriser son patrimoine tout en générant des revenus locatifs en euros.

Objectif patrimonial, financement, villes rentables, fiscalité et gestion à distance : voici les 5 conseils les plus importants pour réussir un achat immobilier en France depuis l’étranger.

Définir votre stratégie avant d’acheter en France

Acheter depuis l’étranger sans objectif patrimonial précis conduit souvent à un mauvais choix de bien. Pourtant, un expatrié qui prépare son retour en France n’aura pas les mêmes critères qu’un investisseur qui cherche du rendement locatif ou une optimisation fiscale. Avant même de visiter un appartement, nous vous conseillons donc de définir votre horizon de détention, votre budget et votre priorité patrimoniale. Cette étape influence directement la ville, le type de logement et la rentabilité du projet.

Résidence future ou investissement locatif : deux stratégies différentes

Un achat destiné à devenir votre résidence principale dans quelques années privilégiera généralement les grandes métropoles et les quartiers familiaux. À l’inverse, un investissement locatif cherchera davantage la rentabilité locative, la tension du marché et la facilité de gestion à distance.

Un expatrié qui souhaite préparer sa retraite en France pourra, par exemple, acheter un T2 récent dans une grande ville dynamique afin de le louer pendant plusieurs années avant son retour. En revanche, un investisseur orienté revenus complémentaires privilégiera souvent un bien meublé avec un rendement brut compris entre 4 et 6 %.

La stratégie fiscale pour investir dans l'immobilier expatrié compte aussi. Un projet en LMNP au régime réel peut réduire fortement l’imposition sur les loyers grâce aux amortissements, tandis qu’un achat patrimonial long terme visera plutôt la valorisation du capital.

Les villes les plus recherchées par les expatriés

Certaines villes restent particulièrement attractives pour les Français de l’étranger grâce à leur dynamisme économique et leur tension locative.

- Paris : marché patrimonial solide, forte demande locative, mais rendement souvent inférieur à 4 % ;

- Lyon : excellent équilibre entre valorisation et rendement, avec une demande constante sur les petites surfaces ;

- Bordeaux : ville attractive pour les cadres et les familles malgré une hausse importante des prix ces dernières années ;

- Nantes : marché dynamique porté par la croissance démographique ;

- Lille : ticket d’entrée plus accessible avec des rendements locatifs souvent supérieurs à 5 %.

Chez MyExpat, nous avons récemment accompagné un expatrié basé à Singapour dans l’achat d’un T2 à Lyon destiné à préparer sa retraite en France. Grâce à une location meublée sous statut LMNP, le bien génère aujourd’hui un rendement brut proche de 5 %, avec une gestion entièrement déléguée.

Préparez votre investissement depuis l’étranger

Nos experts MyExpat vous aident à sécuriser chaque étape de votre projet immobilier à distance avec une stratégie claire, un financement adapté et un accompagnement fiable.

Préparer un financement solide avant d’acheter

Le financement reste le principal frein pour un expatrié qui souhaite acheter en France. Depuis la hausse des taux et le durcissement des critères bancaires, les établissements français analysent les dossiers non-résidents avec davantage de prudence. Pourtant, obtenir un prêt immobilier expatrié reste tout à fait possible avec une stratégie bien préparée. Revenus stables, apport cohérent et dossier complet font souvent la différence entre un accord rapide et un refus immédiat.

Comment obtenir un prêt immobilier en étant expatrié ?

Pour obtenir un prêt immobilier en étant expatrié, il faut stabiliser ses revenus, préparer un apport suffisant, choisir une banque habituée aux non-résidents, limiter son taux d’endettement et fournir des justificatifs complets. Un dossier structuré augmente fortement les chances d’obtenir un financement, même depuis l’étranger.

- Stabiliser ses revenus avant la demande de prêt ;

- Prévoir un apport adapté au profil expatrié ;

- Cibler une banque spécialisée non-résidents ;

- Maintenir un taux d’endettement inférieur à 35 % ;

- Fournir des documents traduits et facilement vérifiables.

Quel apport faut-il pour un expatrié ?

En 2026, les banques françaises demandent généralement entre 20 et 40 % d’apport aux non-résidents. Ce niveau varie selon le pays d’expatriation, le niveau de revenus et la stabilité professionnelle.

Un cadre expatrié à Singapour ou à Dubaï avec un contrat international stable pourra parfois emprunter avec seulement 20 % d’apport. À l’inverse, un profil freelance installé dans un pays considéré comme plus risqué devra souvent présenter davantage d’épargne et de garanties.

Les revenus variables sont aussi étudiés avec attention. Les banques privilégient les situations lisibles et régulières, surtout lorsque les revenus sont perçus dans une devise étrangère.

Pourquoi certaines banques refusent les expatriés ?

Tous les dossiers expatriés ne sont pas financés. Certains critères augmentent fortement le risque perçu par les banques françaises :

- résidence dans un pays hors Union européenne ;

- revenus versés dans une devise instable ;

- activité indépendante difficile à analyser ;

- historique bancaire incomplet ;

- taux d’endettement trop élevé ;

- absence d’épargne de sécurité.

Chez MyExpat, nous observons aussi des refus liés à des dossiers mal préparés. Un expatrié basé au Canada a récemment obtenu son financement en moins de 7 semaines après avoir restructuré son dossier bancaire et réduit ses crédits en cours. À l’inverse, un dossier pourtant bien rémunéré a été refusé à cause de justificatifs traduits partiellement et de revenus variables mal expliqués.

Les documents indispensables pour un dossier bancaire

Avant de contacter une banque, préparez une documentation complète et à jour :

- passeport ou pièce d’identité ;

- contrat de travail ;

- trois derniers bulletins de salaire ;

- avis d’imposition ;

- relevés bancaires récents ;

- justificatif de résidence à l’étranger ;

- tableau patrimonial si nécessaire.

Une préparation rigoureuse réduit souvent les délais d’analyse. En moyenne, un financement expatrié demande entre 6 et 10 semaines selon la complexité du dossier et la banque sollicitée.

Vous souhaitez connaître votre capacité d’emprunt ou vérifier la faisabilité de votre projet ? Réalisez une simulation de financement expatrié avec un conseiller MyExpat.

Choisir un bien rentable et simple à gérer

Un investissement locatif expatrié doit rester rentable, mais aussi facile à piloter depuis l’étranger. Beaucoup d’expatriés se concentrent uniquement sur le prix d’achat ou le rendement affiché. Pourtant, certains biens deviennent rapidement difficiles à gérer à distance et finissent par coûter plus cher que prévu. Selon l’INSEE, plus de 57 % des ménages français sont locataires dans les grandes métropoles, ce qui maintient une forte demande sur les petites surfaces urbaines. Un achat sécurisé repose donc sur trois critères : une forte demande locative, des charges maîtrisées et une gestion simplifiée.

Quels biens éviter quand on vit à l’étranger ?

Certains logements présentent davantage de risques lorsqu’on ne peut pas se déplacer facilement en France.

Nous vous déconseillons notamment :

- les copropriétés dégradées avec des travaux importants à prévoir ;

- les immeubles anciens nécessitant de lourdes rénovations ;

- les biens situés dans des zones à faible tension locative ;

- les logements énergivores classés F ou G, souvent appelés passoires thermiques.

Depuis la loi Climat et Résilience, les logements classés G les plus énergivores sont progressivement interdits à la location. À partir de 2028, cette restriction concernera aussi les logements classés F. Pour un expatrié, financer des travaux énergétiques à distance peut rapidement devenir complexe et coûteux.

À l’inverse, les petites surfaces situées dans des villes étudiantes et économiquement dynamiques restent plus sécurisées. Selon les données des Notaires de France, Lille et Lyon conservent une demande locative élevée sur les T1 et T2, notamment grâce aux étudiants et jeunes actifs.

Pourquoi le meublé reste souvent plus rentable ?

La location meublée séduit de nombreux expatriés grâce à sa flexibilité et à sa fiscalité attractive. Avec un bail meublé, les loyers sont souvent supérieurs de 10 à 20 % à ceux d’une location vide dans les grandes villes étudiantes.

Le statut LMNP permet aussi d’opter pour le régime réel afin de déduire certaines charges et d’amortir le bien immobilier ainsi que le mobilier. Dans de nombreux cas, cette stratégie réduit fortement l’imposition sur les revenus locatifs français.

À Lille, un T2 meublé proche des transports peut viser un rendement brut compris entre 5 et 6 %, contre environ 3 à 4 % dans certains quartiers parisiens très patrimoniaux. Cette différence explique pourquoi de nombreux expatriés privilégient aujourd’hui les métropoles régionales.

Faut-il déléguer la gestion locative ?

Pour un expatrié, la gestion à distance représente souvent le véritable défi du projet. Déléguer la gestion locative permet de sécuriser le bien et d’éviter les contraintes du quotidien.

|

Gestion seul |

Gestion déléguée |

|

Moins de frais |

Gain de temps important |

|

Gestion directe des locataires |

Suivi des loyers et incidents |

|

Forte disponibilité nécessaire |

Gestion des sinistres incluse |

|

Complexe avec le décalage horaire |

Relation locataire simplifiée |

Le coût moyen d’une gestion externalisée varie généralement entre 6 et 8 % des loyers encaissés. Pourtant, cette dépense reste souvent rentable pour limiter les vacances locatives et sécuriser les revenus.

Chez MyExpat, nous avons récemment accompagné un expatrié installé à Dubaï dans l’achat d’un appartement meublé à Lille. Grâce à une gestion entièrement déléguée, le bien affiche aujourd’hui un rendement net proche de 4,7 %, sans déplacement en France depuis l’acquisition.

Investissez sereinement depuis l’étranger

Trouver un bien rentable ne suffit pas. Chez MyExpat, nous vous aidons aussi à sécuriser la gestion locative, le financement et la fiscalité de votre investissement à distance.

Anticiper la fiscalité française des expatriés

La fiscalité reste souvent le point le plus sous-estimé par les expatriés investisseurs, alors qu’elle impacte directement la rentabilité finale. En 2026, un bien immobilier en France reste imposé même si vous vivez à l’étranger. Bien comprendre les règles dès l’achat permet d’éviter les erreurs de régime et d’optimiser fortement les revenus locatifs.

Quelle fiscalité pour un expatrié qui achète en France ?

Un expatrié qui achète un bien en France est imposé sur ses revenus locatifs de source française, même en tant que non-résident fiscal. L’imposition dépend du régime choisi (micro-foncier, réel ou LMNP), de la convention fiscale entre les deux pays et du type de location. Dans la majorité des cas, la déclaration se fait auprès de la DINR avec application éventuelle d’une retenue à la source.

Concrètement, l’article 4 B du CGI définit le statut de non-résident fiscal. Cela signifie que vous n’êtes pas imposé en France sur vos revenus mondiaux, mais uniquement sur vos revenus de source française, notamment les loyers. Les conventions fiscales bilatérales évitent ensuite la double imposition en fonction du pays de résidence.

Non-résident fiscal : ce que cela change concrètement

Être non-résident fiscal ne supprime pas l’imposition en France, cela la structure différemment. Les revenus locatifs restent déclarés en France via les formulaires 2042-NR et 2044, selon le régime choisi.

La DINR (Direction des Impôts des Non-Résidents) gère l’ensemble des dossiers des expatriés. En pratique, la fiscalité peut varier selon :

- le pays de résidence (convention fiscale applicable) ;

- la nature du bien ;

- le mode de location (vide ou meublé) ;

- le niveau de revenus.

L’objectif n’est pas seulement de déclarer correctement, mais d’optimiser le régime fiscal dès l’acquisition.

LMNP expatrié : un levier d’optimisation majeur

Le statut LMNP (Loueur Meublé Non Professionnel) reste l’un des dispositifs les plus efficaces pour un expatrié. Il s’applique dès lors que les revenus locatifs meublés ne dépassent pas 23 000 € par an ou restent inférieurs aux autres revenus du foyer fiscal.

En régime réel, le mécanisme d’amortissement permet de neutraliser une grande partie de l’imposition en déduisant progressivement la valeur du bien et du mobilier. Dans la pratique, cela peut réduire fortement, voire annuler, l’imposition sur les loyers pendant plusieurs années, selon la structure du financement et du bien.

C’est un levier particulièrement utilisé sur des biens situés dans des villes comme Lyon, Lille ou Nantes, où la demande locative reste forte et régulière.

Les erreurs fiscales les plus fréquentes des expatriés

Sur le terrain, nous retrouvons souvent les mêmes erreurs :

- ne pas analyser la convention fiscale entre la France et le pays de résidence ;

- choisir un régime micro alors que le réel serait plus avantageux ;

- oublier les obligations comptables du LMNP au réel ;

- confondre SCI et LMNP, ce qui peut totalement modifier la fiscalité finale.

Une bonne stratégie fiscale ne se corrige pas après coup. Elle se construit dès l’achat, en lien avec la stratégie patrimoniale globale.

La fiscalité immobilière dépend de votre situation personnelle et de votre pays de résidence. Une analyse précise en amont permet d’éviter des erreurs coûteuses et d’optimiser durablement la rentabilité de votre investissement.

Sécuriser toutes les démarches à distance

Acheter en France depuis l’étranger est aujourd’hui totalement possible, mais cela demande une organisation rigoureuse. Entre la signature chez le notaire, la recherche du bien et la gestion administrative, chaque étape peut être réalisée à distance si le processus est bien encadré. En 2026, les outils digitaux et la représentation légale simplifient fortement l’achat immobilier expatrié.

Peut-on acheter sans revenir sur place ?

Oui, un expatrié peut acheter un bien immobilier en France sans revenir physiquement. La signature de l’acte authentique peut être réalisée à distance grâce à une procuration notariée donnée à un représentant en France. Le notaire valide l’ensemble de la transaction de manière sécurisée, ce qui rend l’achat entièrement réalisable depuis l’étranger.

Cette solution est aujourd’hui largement utilisée par les non-résidents, notamment lorsque le décalage horaire ou la distance rendent les déplacements compliqués.

Les outils qui simplifient un achat à distance

Plusieurs solutions permettent de gérer un achat immobilier sans présence sur place :

- la signature électronique pour valider certains documents préliminaires ;

- la procuration notariée pour signer l’acte final ;

- la visio avec le notaire pour suivre le dossier en temps réel ;

- la chasse immobilière pour déléguer la recherche du bien ;

- le courtier immobilier pour optimiser le financement.

Ces outils permettent de réduire considérablement les contraintes liées à la distance et de sécuriser chaque étape du projet.

Les erreurs les plus fréquentes des expatriés

Sur le terrain, certaines erreurs reviennent régulièrement et peuvent compromettre la rentabilité du projet :

- acheter trop vite sans analyse du marché local ;

- choisir un mauvais emplacement par manque de connaissance terrain ;

- sous-estimer les frais annexes (notaire, travaux, gestion) ;

- négliger la gestion locative à distance ;

- mal s’entourer ou choisir un accompagnement non spécialisé expatrié.

Une mauvaise décision au départ est difficile à corriger une fois l’achat réalisé, surtout depuis l’étranger.

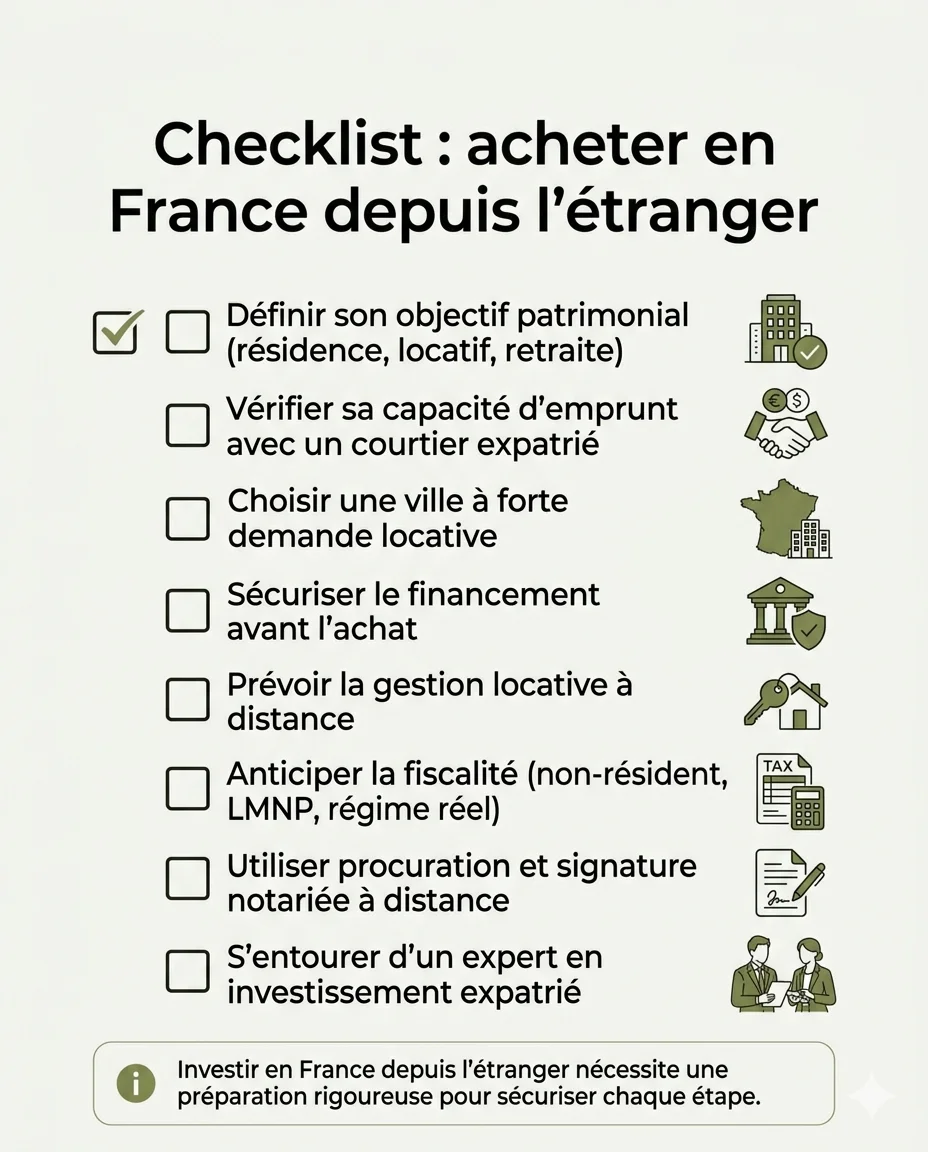

Checklist pour acheter depuis l’étranger

Pour sécuriser votre projet, une checklist complète des étapes clés de l’achat depuis l’étranger peut vous aider à structurer votre démarche et éviter les oublis critiques.

Bien investir passe par de bonnes stratégies

Investir dans l’immobilier depuis l’étranger repose sur cinq piliers essentiels : une stratégie claire, un financement bien structuré, une analyse fine de la rentabilité, une optimisation de la fiscalité et une gestion locative fiable. Ces éléments permettent de sécuriser son projet et d’en assurer la performance sur le long terme.

Dans ce cadre, MyExpat accompagne les investisseurs expatriés à chaque étape : financement, fiscalité, sélection de biens et gestion à distance. L’objectif est de simplifier un parcours souvent complexe et de sécuriser chaque décision, même depuis l’étranger.

Investir sereinement depuis l’étranger avec MyExpat

Un accompagnement complet pour structurer, financer et gérer votre investissement immobilier en France, même à distance.