Vous vivez à l’étranger, vous détenez une SCI en France… et vous pensez que votre transmission est déjà bien sécurisée ? C’est souvent à ce moment-là que les complications apparaissent : entre fiscalité française, règles du pays de résidence et mauvaise valorisation des parts, de nombreux expatriés découvrent trop tard qu’une succession SCI peut entraîner une double imposition ou bloquer leurs héritiers. Sur le papier, la SCI est un outil puissant pour organiser et optimiser la transmission, mais en pratique, une mauvaise anticipation peut rapidement se transformer en piège coûteux.

Comment fonctionne une succession en SCI ?

Contrairement à un bien détenu en nom propre, une succession en SCI ne porte pas directement sur l’immobilier… mais sur des parts sociales. C’est un point clé à comprendre : juridiquement, les héritiers ne reçoivent pas un appartement ou une maison, mais une fraction de la société qui détient ce bien. (Source : Service-Public.fr)

Transmission des parts sociales : le principe de base

Au moment du décès d’un associé, ses parts sont transmises à ses héritiers selon les règles classiques de la succession. La valeur transmise correspond donc à la valeur des parts, elle-même calculée à partir de la valeur du bien immobilier détenu par la SCI (avec certains ajustements que nous verrons plus loin).

Concrètement, si un parent détient 100 % des parts d’une SCI, ses enfants héritent de ces parts et deviennent associés à leur tour.

Ils ne deviennent pas propriétaires “directs” du bien, mais co-détenteurs de la société qui le possède.

Le rôle déterminant des statuts

C’est ici que la SCI prend tout son intérêt… ou révèle ses limites.

Les statuts de la SCI encadrent la manière dont les parts peuvent être transmises et gérées après le décès. Ils peuvent notamment prévoir :

- Une clause d’agrément (les associés doivent valider l’entrée d’un nouvel héritier),

- Des règles de gestion spécifiques,

- Des modalités pour éviter les blocages.

En pratique, des statuts bien rédigés permettent d’éviter les conflits entre héritiers, d’organiser la prise de décision, et de garder le contrôle sur la gestion du bien.

À l’inverse, des statuts standards ou mal anticipés peuvent compliquer fortement la succession, notamment dans un contexte d’expatriation où les héritiers sont à distance.

SCI vs indivision : une différence majeure

Sans SCI, un bien immobilier transmis entre plusieurs héritiers tombe en indivision. Cela signifie que chaque décision importante (vente, travaux, location) doit être prise à l’unanimité… ce qui devient rapidement source de blocages.

Avec une SCI, la logique est différente :

- les décisions sont prises selon les règles définies dans les statuts (souvent à la majorité),

- un gérant peut être désigné pour piloter la gestion,

- et les parts peuvent être transmises ou cédées plus facilement.

💡 C’est l’un des grands avantages de la SCI : structurer la transmission et éviter les situations figées que l’on retrouve fréquemment en indivision.

Exemple concret

Prenons un cas simple :

Un parent expatrié détient une SCI avec un bien immobilier d’une valeur de 300 000 €, et possède 100 % des parts. À son décès, ses deux enfants héritent à parts égales.

Résultat :

- chaque enfant reçoit 50 % des parts de la SCI,

- ils deviennent associés,

- et doivent gérer ensemble la société (selon les statuts).

S’il n’y a pas de SCI, ces mêmes enfants se retrouveraient en indivision sur le bien, avec des règles beaucoup plus rigides.

La succession en SCI ne simplifie pas automatiquement la fiscalité, mais elle offre un cadre juridique beaucoup plus souple pour organiser la transmission. Encore faut-il que la structure ait été pensée en amont, surtout lorsque l’on vit à l’étranger.

SCI ou détention en direct : quelle différence en cas de succession ?

Au moment de préparer une transmission de patrimoine immobilier, une question revient systématiquement : faut-il détenir son bien en SCI ou en nom propre ?

La réponse dépend surtout de votre objectif : simplifier la transmission ou simplement posséder un bien. Car en matière de succession, la différence est loin d’être anodine.

Une logique totalement différente

En détention classique (nom propre), les héritiers reçoivent directement le bien immobilier. Cela les place automatiquement en indivision, avec des règles souvent contraignantes. (Source : service-public.gouv.fr)

En SCI, la logique est différente : ce sont les parts sociales qui sont transmises. Les héritiers deviennent alors associés d’une structure déjà organisée, avec des règles définies à l’avance.

Comparatif clair : SCI vs nom propre

|

Critère |

SCI |

Nom propre |

|

Transmission |

Parts sociales |

Bien immobilier |

|

Gestion |

Flexible (statuts, gérant) |

Indivision (rigide) |

|

Prise de décision |

Majorité possible |

Souvent unanimité |

|

Anticipation |

Forte (donation, démembrement) |

Limitée |

|

Fiscalité |

Optimisable (selon stratégie) |

Standard |

Le vrai sujet : la gestion après succession

C’est souvent là que tout se joue.

👉 En nom propre :

Les héritiers doivent s’entendre sur chaque décision importante. En cas de désaccord, la situation peut rester bloquée pendant des années (vente impossible, gestion figée…).

👉 En SCI :

La gestion est encadrée par les statuts. Un gérant peut être désigné, les décisions peuvent être prises à la majorité, et les règles sont fixées à l’avance.

De ce fait, la SCI permet d’éviter les blocages fréquents de l’indivision, surtout lorsque les héritiers sont nombreux… ou vivent dans différents pays.

Et la fiscalité dans tout ça ?

C’est ici que beaucoup d’investisseurs se trompent.

👉 La SCI ne permet pas de supprimer les droits de succession.

👉 Elle offre des leviers pour les optimiser (transmission progressive, démembrement, valorisation des parts…).

Certes, la SCI ne réduit pas automatiquement les droits… mais elle permet de les optimiser intelligemment, à condition d’anticiper.

Ce qu’il faut retenir pour décider

- Si votre objectif est simplement de détenir un bien → le nom propre peut suffire

- Si vous souhaitez organiser, anticiper et fluidifier la transmission → la SCI devient un véritable outil stratégique

- Et si vous êtes expatrié → la SCI prend encore plus de sens pour encadrer une gestion à distance et éviter les blocages entre héritiers

En réalité, la question n’est pas “SCI ou non”, mais plutôt : “Est-ce que ma situation justifie une structuration pour éviter les problèmes futurs ?”

Quelle fiscalité en cas de succession d’une SCI ?

La fiscalité des non-résidents est souvent la principale inquiétude lors d’une succession en SCI — et à juste titre. Il est essentiel de comprendre que la succession d’une SCI n’échappe pas aux droits de succession.

Ce sont bien les parts sociales qui entrent dans la base taxable, et non le bien immobilier lui-même. Cette distinction est fondamentale pour bien anticiper les coûts et les leviers d’optimisation.

Droits de succession : les règles générales

En droit français, les héritiers paient des droits de succession sur la valeur taxable transmise, après application d’abattements personnels qui dépendent du lien de parenté.

À retenir :

- Conjoint survivant ou partenaire de PACS : exonération totale des droits de succession.

- Enfant : abattement de 100 000 € sur la part reçue (par parent).

- Autres héritiers : abattements moindres ou inexistants, barèmes plus élevés.

- Après abattement, un barème progressif par tranches s’applique, pouvant atteindre jusqu’à 45 % selon la part nette taxable.

Ces règles s’appliquent qu’il s’agisse d’un bien immobilier direct ou de parts de SCI : ce sont les parts qui constituent l’assiette fiscale.

Valorisation des parts : comment on y arrive

Pour calculer les droits, l’administration fiscale prend en compte la valeur des parts sociales détenues. Cette valeur n’est pas automatiquement égale à la valeur du bien immobilier détenu par la SCI. En effet, on intègre plusieurs éléments :

- la valeur du patrimoine de la SCI (immobilier, trésorerie, etc.) ;

- la dette éventuelle de la SCI qui peut réduire la base taxable.

⚠️ Important : cette évaluation est souvent plus avantageuse que prendre la valeur du bien en direct. Cela peut réduire la base imposable, en particulier si la SCI a des dettes ou des charges significatives.

Décote des parts : un levier fiscal souvent utilisé

Les parts de SCI peuvent également bénéficier d’une décote pour certains motifs économiques ou juridiques. Ce principe repose sur le fait que des parts de société ne sont pas aussi “liquides” qu’un bien immobilier. Il faut trouver un acheteur, respecter des clauses statutaires (agrément, indivisibilité…), etc.

Cette décote peut réduire la valeur retenue pour le calcul des droits de succession… mais elle doit être justifiée et documentée par une expertise, car l’administration peut la contester si elle est trop agressive.

📌 Attention : une décote mal appliquée ou mal argumentée peut être remise en cause par l’administration fiscale. D’où l’importance d’un bon accompagnement.

Cas particulier des expatriés

Si le défunt ou l’héritier est non‑résident fiscal, les règles peuvent différer :

- la France peut continuer à imposer les biens situés en France (dont les parts de SCI détenant ces biens) même si le défunt n’était plus résident fiscal.

- les conventions fiscales entre la France et le pays de résidence peuvent modifier l’imposition (détermination du foyer fiscal, application partielle des règles françaises…).

👉 Dans tous les cas, une analyse personnalisée est indispensable dès lors qu’il y a une dimension internationale.

Ce qu’il faut retenir

En SCI, ce sont les parts sociales qui entrent dans la succession et non le bien lui-même. Les héritiers paient des droits de succession après abattement, selon leur lien de parenté.

La valorisation des parts (avec possibilité de décote) peut réduire la base taxable. En tant qu’expatrié, il faut intégrer les règles fiscales françaises et internationales.

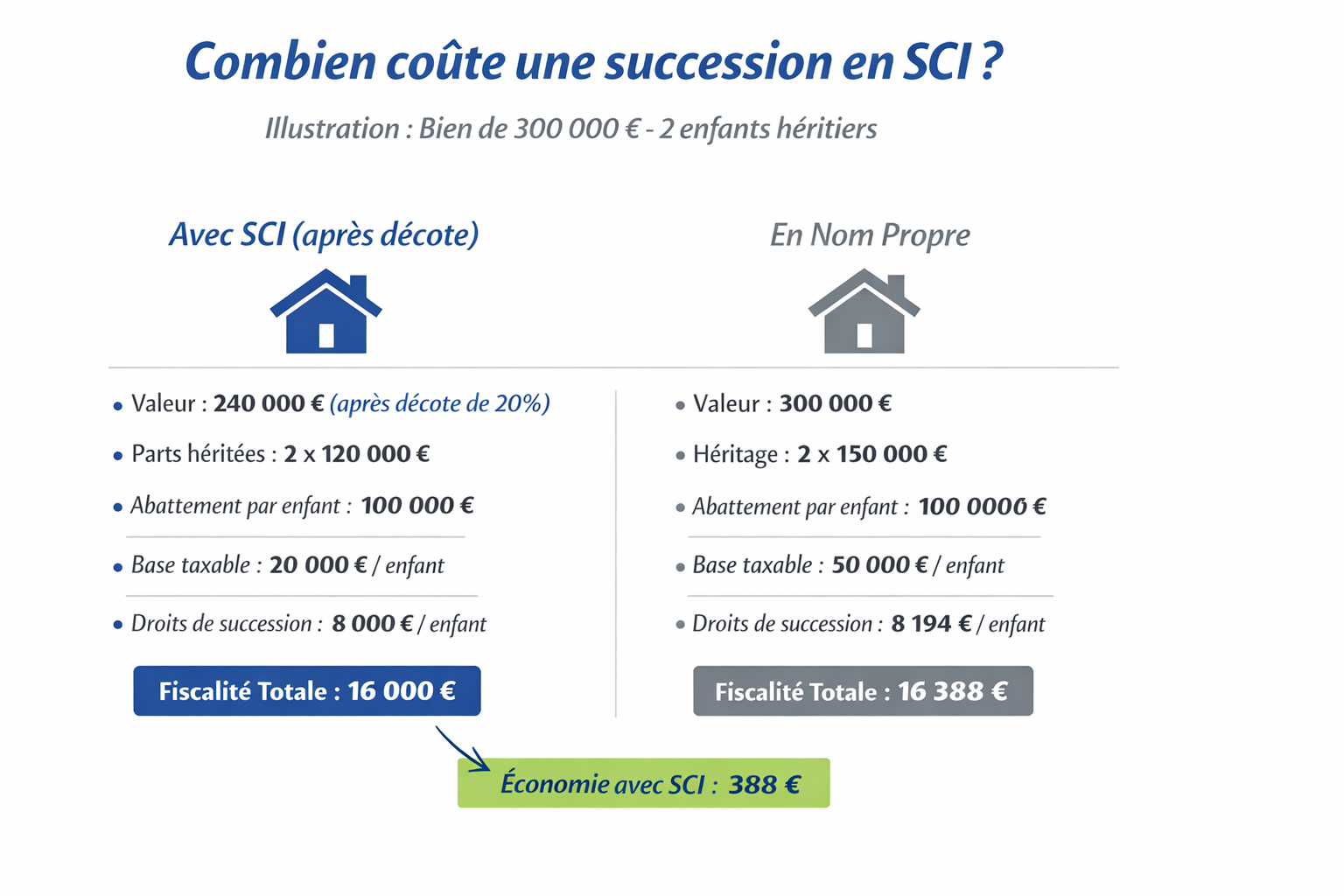

Exemple concret : combien coûte une succession en SCI ?

Pour bien comprendre l’impact réel d’une succession en SCI, rien de mieux qu’un exemple concret et chiffré. Cela permet de passer du théorique à la réalité et de visualiser les leviers d’optimisation.

Situation de départ

- Bien détenu en SCI : valeur 300 000 €

- Associé unique : un parent

- Héritiers : 2 enfants

- Objectif : transmission du patrimoine sans surprises fiscales

Ici, le parent souhaite transmettre 100 % des parts de la SCI à ses deux enfants à parts égales.

Calcul des droits de succession

Chaque enfant bénéficie d’un abattement de 100 000 € sur la valeur des parts reçues.

- Valeur totale des parts : 300 000 €

- Part reçue par enfant : 150 000 €

- Après abattement : 150 000 € − 100 000 € = 50 000 € taxable par enfant

Barème des droits de succession (enfants) : taux progressif sur la part nette taxable. Pour simplification, on prend un taux moyen de 20 % sur 50 000 €.

- Droits par enfant : 50 000 € × 20 % = 10 000 €

- Total droits succession : 10 000 € × 2 = 20 000 €

Résultat concret

|

Éléments |

Montant (€) |

|

Valeur totale des parts |

300 000 |

|

Part reçue par enfant |

150 000 |

|

Base taxable après abattement |

50 000 |

|

Droits de succession par enfant |

10 000 |

|

Droits totaux à payer |

20 000 |

|

Valeur nette reçue par enfant |

140 000 |

💡 Différence brute vs nette : chaque enfant reçoit 140 000 € nets sur 150 000 € bruts, soit une perte fiscale limitée grâce aux abattements.

Impact fiscal réel et intérêt de la SCI

Si le bien avait été détenu en nom propre, l’indivision aurait appliqué les mêmes droits, mais sans possibilité de décote ou d’optimisation via démembrement ou ajustement des parts, la fiscalité aurait pu être plus élevée.

Avec une SCI, il est possible de :

- Anticiper la transmission via donation progressive

- Appliquer une décote sur parts si certaines clauses statutaires ou dettes sont présentes

- Fluidifier la gestion pour éviter les blocages entre héritiers

Ainsi, la SCI ne réduit pas automatiquement les droits, mais permet de maîtriser et d’optimiser la succession, surtout pour des expatriés qui doivent gérer à distance.

Succession SCI et expatriation : ce que vous devez absolument anticiper

Si vous êtes expatrié et que vous détenez une SCI, ne pas anticiper la succession peut coûter cher. Concrètement :

Fiscalité française vs pays de résidence

Les biens immobiliers situés en France restent soumis aux droits de succession français, même si vous résidez à l’étranger. Mais votre pays de résidence peut imposer la même transmission, entraînant une double imposition invisible pouvant représenter 30 à 45 % de la valeur du patrimoine.

Conventions fiscales

Vérifier si la France a signé un accord avec votre pays d’accueil est indispensable. Certaines conventions permettent de créditer la fiscalité française sur votre impôt local, mais d’autres n’offrent aucune protection.

Gestion à distance

Votes, distributions et modifications statutaires doivent être anticipés et documentés. Une SCI mal gérée à distance peut entraîner des litiges familiaux et des pénalités fiscales.

Structure de la SCI

L’organisation du capital, le choix du gérant, la rédaction des statuts et la répartition des parts sont cruciaux. Une SCI mal structurée peut générer des coûts supplémentaires invisibles, retarder la transmission et réduire la valeur transmise.

💡 Pour un expatrié, chaque décision doit être validée à la fois par un notaire français spécialisé en succession internationale et par un expert fiscal local. Une planification proactive peut économiser des dizaines de milliers d’euros et garantir que vos héritiers reçoivent l’intégralité de ce qui leur revient.

Les avantages réels de la SCI pour transmettre un bien immobilier

Pour un expatrié préparant la transmission de son patrimoine immobilier, la SCI (Société Civile Immobilière) n’est pas simplement un outil juridique : c’est un levier concret qui, bien structuré, offre des bénéfices tangibles en termes de flexibilité, de contrôle familial et d’optimisation fiscale — à nuancer, car rien n’est automatique. Voici ce qu’il faut retenir, avec des points sourcés et pratiques :

Transmission progressive : lisser la succession et réduire la taxation

Avec une SCI, la transmission ne se fait pas “tout d’un coup” comme pour un immeuble en direct, mais par cession ou donation de parts sociales :

Vous pouvez donner progressivement des parts à vos enfants ou héritiers, ce qui vous permet de profiter plusieurs fois des abattements fiscaux légaux.

Par exemple 100 000 € par enfant tous les 15 ans en France, au lieu d’un gros transfert unique qui créerait une grosse imposition d’un seul coup. Cette stratégie étalée dans le temps diminue mécaniquement la base taxable à chaque étape.

Ce n’est pas une exonération des droits de succession, mais un fractionnement intelligent de la transmission qui peut réduire significativement la facture fiscale.

Éviter l’indivision : décisions plus claires, tensions familiales réduites

En héritage « classique », un bien immobilier passe en indivision entre les héritiers, ce qui peut être source de blocages : décisions importantes nécessitent unanimité, et un indivisaire peut parfois forcer la vente.

Avec une SCI :

- Chaque héritier reçoit des parts sociales, pas une quote‑part physique d’un immeuble. Cela évite l’indivision telle que définie par le droit civil.

- Les statuts définissent les règles de gouvernance (majorité pour décisions, nomination de gérant…), ce qui facilite la gestion future et réduit les risques de blocage.

C’est particulièrement pertinent si plusieurs héritiers sont impliqués, s’ils vivent dans différents pays ou ont des intérêts divergents.

Souplesse statutaire : maîtriser où va quoi et comment

Les statuts d’une SCI sont souples et personnalisables — ce qui constitue un avantage majeur comparé à la détention en direct :

- Ils peuvent organiser la répartition des pouvoirs entre associés (ex. certains enfants gèrent, d’autres sont uniquement associés).

- Vous pouvez prévoir des clauses d’agrément ou de préemption pour contrôler qui entre ou sort de la société.

- La séparation de fonctions (usufruit vs. nue‑propriété des parts) peut être prévue pour conserver des revenus tout en préparant la succession.

➡️ Cette liberté statutaire permet d’anticiper et d’encadrer précisément la gouvernance entre générations, ce qui est un vrai plus pour les familles expatriées dispersées.

Quelles stratégies pour optimiser une succession en SCI ?

Optimiser une succession immobilière en SCI ne se limite pas à créer la société : il s’agit de structurer la transmission avec méthode, surtout pour un expatrié. Plusieurs leviers stratégiques existent :

- Donation de parts : transmettre progressivement des parts sociales permet d’étaler la succession dans le temps et de profiter des abattements légaux à chaque don. Cela réduit l’impact fiscal global et prépare vos héritiers à la gestion future du patrimoine.

- Démembrement de propriété : séparer nue-propriété et usufruit offre une double opportunité : vous conservez les revenus liés aux biens tout en transférant la propriété aux héritiers, ce qui peut diminuer la base taxable des droits de succession.

- SCI familiale : structurer la société autour d’un cercle restreint d’héritiers ou d’associés permet de sécuriser la gouvernance, d’éviter les conflits et d’anticiper les décisions stratégiques, surtout si les associés sont dispersés à l’international.

Ces options, lorsqu’elles sont combinées, permettent de maîtriser la transmission et préservent l’harmonie familiale et le contrôle du patrimoine.

FAQ – Succession SCI

1. Qu’est-ce qu’une succession SCI ?

C’est la transmission des parts sociales d’une SCI après le décès d’un associé, pas la propriété directe du bien.

2. Pourquoi anticiper sa succession SCI ?

Pour éviter la double imposition entre la France et votre pays de résidence et sécuriser la transmission.

3. Quels sont les avantages de la SCI pour transmettre un bien ?

- Transmission progressive avec abattements fiscaux.

- Évite l’indivision.

- Souplesse dans les statuts pour organiser la gouvernance.

4. Quelles stratégies pour optimiser une succession SCI ?

- Donation de parts.

- Démembrement usufruit/nue-propriété.

- SCI familiale pour sécuriser la gestion.

5. La SCI familiale est-elle adaptée ?

✅ Oui : si plusieurs héritiers ou patrimoine diversifié.

❌ Non : si héritier unique ou situation simple.

6. Quels pièges éviter ?

Ignorer la fiscalité du pays de résidence, ne pas mettre à jour les statuts, oublier le suivi fiscal et notarial.

Succession SCI, une stratégie puissante… à condition d’être bien accompagnée

La SCI est un outil puissant pour transmettre un patrimoine immobilier, mais technique et stratégique : elle nécessite anticipation, statuts bien rédigés et suivi fiscal. Bien utilisée, elle permet transmission progressive, éviter l’indivision et maîtriser la gouvernance, surtout pour les expatriés. Mal préparée, elle peut générer coûts et blocages inattendus.

Une SCI mal structurée peut coûter des milliers d’euros en succession. Nos experts vous accompagnent pour sécuriser et optimiser votre transmission, même depuis l’étranger.

Contactez-nous dès aujourd’hui ! Sécurisez votre succession SCI dès aujourd’hui avec nos experts, même depuis l’étranger.

Parlez à un expert MyExpat

Posez vos questions et obtenez des réponses personnalisées pour votre projet immobilier en tant qu'expatrié.