Vous voulez savoir si votre investissement va réellement vous rapporter… ou vous coûter chaque mois ? Bonne nouvelle : avec un simple Excel, nous pouvons le vérifier en quelques minutes. Encore faut-il utiliser les bonnes données et éviter les pièges classiques. Ici, nous vous proposons un modèle concret, prêt à l’emploi, pour calculer votre cash flow immobilier rapidement et prendre une décision éclairée. Téléchargez l’outil, testez votre projet et passez à l’action dès maintenant.

Calculez votre cash flow immobilier avec un modèle Excel simple et fiable

Vous voulez savoir rapidement si votre investissement est rentable ? Excel reste aujourd’hui l’outil le plus accessible pour simuler un cash flow immobilier de manière concrète. En quelques lignes, vous obtenez une vision claire de votre projet et vous évitez les décisions à l’aveugle.

Nous allons vous proposer un modèle structuré, directement réutilisable. Vous entrez vos données, vous ajustez vos hypothèses, et vous visualisez immédiatement votre rentabilité réelle.

Un modèle basé sur la réalité du terrain

Contrairement à de nombreux simulateurs trop optimistes, ce tableau intègre les postes de dépenses réellement constatés par les investisseurs. Vous travaillez avec des hypothèses proches du marché, en vous appuyant sur des tendances observées sur des plateformes comme MeilleursAgents ou SeLoger.

Voici les éléments à intégrer dans votre Excel :

- Revenus locatifs : loyer mensuel hors charges

- Charges complètes : taxe foncière, assurance, entretien, gestion

- Vacance locative : prévoir en moyenne 5 à 10 % des loyers annuels

- Crédit immobilier : mensualité complète (capital + intérêts)

- Fiscalité : estimation selon votre régime

👉 Une fois ces données renseignées, votre cash flow se calcule automatiquement.

Modèle Excel prêt à reproduire

Vous pouvez copier cette structure directement dans votre fichier :

💬 Conseils d’experts : cash flow immobilier“ Pour calculer un cash flow immobilier fiable, il ne suffit pas de remplir un tableau Excel. Il faut vérifier chaque poste de dépense, du crédit aux charges, en passant par la fiscalité et la vacance locative, et séparer clairement le cash flow brut, net avant impôt et net après impôt afin de prendre une décision éclairée. Simuler plusieurs scénarios (optimiste, réaliste et pessimiste) permet d’anticiper les risques, tandis qu’adapter vos hypothèses à votre situation, notamment en tant qu’expatrié ou non-résident, garantit que les résultats reflètent la réalité.”– Manuel Ravier, expert en gestion de patrimoine

Une approche adaptée aux investisseurs expatriés

Si vous investissez depuis l’étranger, vous devez aller plus loin. Les conditions de financement, la fiscalité des non-résidents et la gestion locative diffèrent souvent. Intégrez des frais de gestion plus élevés et restez prudent sur la vacance locative.

Vous obtenez ainsi une simulation plus réaliste, alignée avec votre situation.

Pensez en scénarios pour sécuriser votre projet

Ne vous arrêtez jamais à un seul résultat. Dupliquez votre tableau pour créer trois scénarios :

- Optimiste : tout se passe bien

- Réaliste : conditions normales du marché

- Pessimiste : imprévus et vacance plus élevée

Vous ne subissez plus votre investissement. Vous l’anticipez.

Pourquoi utiliser Excel pour calculer son cash flow immobilier ?

Pour un investisseur, comprendre la rentabilité d’un bien ne se limite pas à un chiffre approximatif. Excel offre une solution simple, flexible et fiable pour analyser un projet en profondeur.

Contrairement aux simulateurs en ligne, cet outil vous permet de personnaliser vos données, de tester différents scénarios et d’anticiper les imprévus.

Que vous soyez expatrié ou résident, Excel vous donne le contrôle total sur vos hypothèses, vos charges et vos revenus, et vous permet de prendre des décisions basées sur des chiffres précis, plutôt que sur des estimations génériques.

Avantage 1 : simulation personnalisée

Avec Excel, chaque projet devient unique. Vous pouvez intégrer vos propres loyers, charges, mensualités de crédit et fiscalité, et ajuster vos hypothèses selon votre situation personnelle ou votre statut d’expatrié. Cette personnalisation vous permet de voir exactement ce que votre investissement rapporte réellement, au lieu de vous fier à des moyennes du marché.

Avantage 2 : vision long terme

Excel n’est pas limité à un calcul instantané. Vous pouvez projeter votre cash flow sur plusieurs années, intégrer l’évolution du loyer, des taux d’intérêt ou des charges, et anticiper l’impact de la fiscalité sur le long terme. Cette vision globale vous aide à préparer votre stratégie patrimoniale et sécuriser vos investissements.

Avantage 3 : prise de décision rapide

Une fois votre tableau mis en place, vous obtenez vos résultats immédiatement. Le cash flow brut, net et après impôts se calcule en un clic, et vous pouvez comparer plusieurs biens ou scénarios simultanément. Vous gagnez du temps et pouvez prendre des décisions éclairées rapidement, sans dépendre de conseils externes ou d’outils trop simplifiés.

Rappel rapide : comment se calcule un cash flow immobilier ?

Le cash flow immobilier correspond à l’argent que vous générez chaque mois après avoir payé toutes vos charges. La formule simple à retenir est :

Cash flow = Revenus locatifs – (Crédit + Charges + Fiscalité)

Ce calcul rapide vous donne une première idée de la rentabilité de votre investissement et permet de comparer différents biens avant de creuser plus en détail. Il ne remplace pas une analyse complète, mais il constitue une base solide pour vos décisions.

👉 Pour une explication détaillée, consultez notre guide complet sur le calcul du cash flow immobilier.

Comment utiliser notre Excel de calcul de cash flow immobilier (étape par étape)

Pour évaluer rapidement la rentabilité d’un investissement, Excel reste l’outil le plus accessible. Même si vous débutez, suivre un processus clair vous permet de comprendre vos chiffres et sécuriser vos décisions. Nous vous expliquons chaque étape de manière simple et concrète pour que votre tableau devienne un véritable outil stratégique.

Entrer les données du bien

Commencez par renseigner les informations de base : le loyer mensuel, le montant du bien, la surface, et toute donnée pouvant influencer vos revenus locatifs. Cette étape sert de fondation et permet d’obtenir un cash flow réaliste dès le départ.

Ajouter le financement

Intégrez ensuite votre crédit immobilier : mensualité, taux, durée. Excel calcule automatiquement la part du capital et des intérêts. Cette précision vous permet de voir combien d’argent sort réellement chaque mois et d’éviter de surestimer votre rentabilité.

Intégrer les charges réelles

Toutes les charges doivent être incluses : taxe foncière, assurance, entretien, gestion locative et vacance locative. Même les petites dépenses comptent. En entrant ces chiffres, vous obtenez un résultat fiable et exploitable, proche de ce que vous constaterez sur le terrain.

Prendre en compte la fiscalité

La fiscalité dépend du régime choisi (micro, réel, LMNP, non-résident…). Excel vous permet d’intégrer une estimation réaliste des impôts, afin que le cash flow final reflète votre situation réelle et non une approximation trop optimiste.

Lire le résultat

Une fois toutes les données saisies, Excel calcule automatiquement le cash flow brut, net avant impôt et net après impôt. Vous pouvez ainsi comparer plusieurs biens ou scénarios en un coup d’œil, et prendre des décisions basées sur des chiffres fiables.

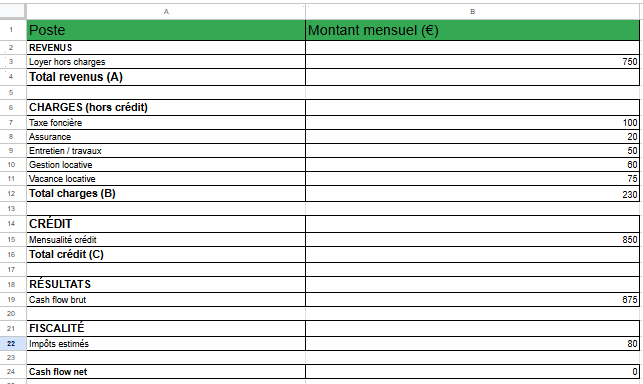

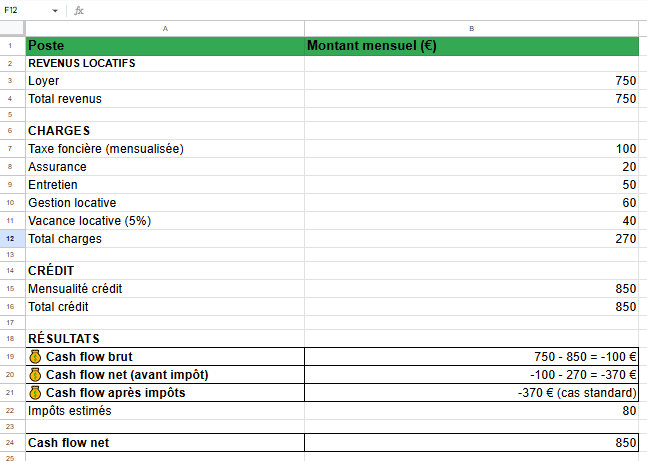

Exemple concret : simulation complète d’un investissement locatif avec Excel

Pour mesurer la rentabilité réelle d’un investissement locatif, il est essentiel de simuler vos flux financiers de manière concrète.

Prenons un exemple typique pour un expatrié : un T2 à Lyon, acheté 180 000 €, loué 750 € par mois, avec un crédit mensuel de 850 €.

Les charges incluent taxe foncière, gestion locative, entretien et vacance locative. Cette simulation permet de visualiser clairement votre cash flow brut, net et après impôts et de comparer différents scénarios pour sécuriser votre investissement.

Cas réel d’expatrié

Chez Myexpat, nous accompagnons régulièrement des expatriés souhaitant investir sans se déplacer. Par exemple, un client basé à Singapour a acquis un T2 à Lyon.

Nous avons pris en charge la recherche du bien, le financement pour non-résident et la gestion locative complète, en adaptant toutes les hypothèses à ses contraintes spécifiques. Cette expérience montre que nos conseils reposent sur des cas concrets et vérifiables, pas sur de simples théories.

Besoin d'un accompagnement personnalisé ?

Nos experts sont là pour vous aider !

Données du projet

- Prix du bien : 180 000 €

- Loyer mensuel : 750 €

- Crédit mensuel : 850 €

Tableau de simulation

Scénario 2 : optimisation (LMNP + négociation crédit)

|

Poste |

Montant mensuel (€) |

|

Crédit renégocié |

780 |

|

Optimisation charges (gestion réduite) |

40 |

|

Amortissement LMNP (impact fiscal) |

-150 € équivalent |

|

💰 Cash flow brut |

-30 € |

|

💰 Cash flow net |

+90 € |

|

💰 Cash flow après impôts |

+160 € |

Ce cas montre une réalité souvent ignorée par les investisseurs débutants : un bien peut sembler rentable sur le papier mais devenir négatif une fois toutes les charges intégrées.

Observation de nos experts

“ Chez Myexpat, nous observons régulièrement ce type de situation chez les expatriés, notamment lorsqu’ils investissent à distance sans intégrer la fiscalité réelle ou les frais de gestion locaux. Grâce à notre accompagnement, certains profils expatriés (ex : clients basés à Singapour, Dubaï ou Londres) ont pu transformer des projets initialement déficitaires en investissements positifs grâce à une optimisation du financement et du régime fiscal (LMNP notamment).”- Manuel Ravier, co-fondateur MyExpat, spécialiste des problématiques propres aux non-résidents

Ce qu’il faut retenir

- Le cash flow brut seul ne suffit jamais

- Les charges réelles changent complètement le résultat

- L’optimisation (LMNP, crédit, gestion) est déterminante

- Un Excel sérieux doit toujours intégrer plusieurs scénarios

Comment améliorer son cash flow immobilier ?

Un Excel de cash flow n’est pas seulement un outil de calcul. C’est un véritable levier de décision. Une fois votre simulation en place, vous pouvez identifier très rapidement ce qui améliore ou dégrade votre rentabilité. L’objectif n’est pas uniquement de constater un résultat, mais de l’optimiser poste par poste pour transformer un projet neutre en investissement performant.

Optimiser le prix d’achat

Le prix d’acquisition reste le premier levier d’optimisation du cash flow. Une variation de quelques milliers d’euros peut changer totalement la rentabilité finale.

Dans Excel, une simple modification du prix d’achat permet de visualiser immédiatement l’impact sur la mensualité de crédit et donc sur le cash flow global. C’est souvent à ce niveau que se joue la réussite d’un projet, notamment en zone tendue où la négociation reste déterminante.

Optimiser le financement

Le crédit immobilier influence directement la rentabilité mensuelle. Taux d’intérêt, durée d’emprunt et assurance emprunteur doivent être intégrés précisément dans votre simulation Excel.

Une durée plus longue peut améliorer le cash flow mensuel, même si le coût global du crédit augmente. Chez les investisseurs expérimentés, notamment expatriés, la stratégie de financement devient un levier central pour sécuriser la trésorerie mensuelle.

Choisir la bonne fiscalité (LMNP, SCI…)

La fiscalité peut transformer un cash flow négatif en cash flow positif. Dans Excel, simuler plusieurs régimes fiscaux permet de comparer rapidement les résultats entre micro-foncier, réel ou LMNP.

Le régime LMNP, par exemple, permet souvent d’amortir une partie du bien et de réduire fortement l’imposition. La SCI, quant à elle, peut répondre à des objectifs patrimoniaux spécifiques, notamment pour structurer un patrimoine à long terme.

Ajuster le loyer

Le niveau de loyer doit être cohérent avec le marché local. Une légère sous-évaluation ou surévaluation impacte directement la rentabilité.

Grâce à Excel, il est possible de tester plusieurs hypothèses de loyers et d’observer leur effet immédiat sur le cash flow. L’objectif n’est pas de maximiser artificiellement le loyer, mais de trouver un équilibre entre attractivité locative et performance financière.

Spécial expatriés : leviers d’optimisation spécifiques

Pour les investisseurs expatriés, deux éléments changent fortement la donne. D’abord, le financement non-résident, souvent soumis à des conditions plus strictes, avec des taux et apports différents.

Ensuite, la fiscalité spécifique des non-résidents, qui peut modifier significativement le résultat net. Dans Excel, intégrer ces paramètres permet d’éviter les mauvaises surprises et d’obtenir une vision réaliste du cash flow, adaptée à une gestion à distance.

Cas particulier : calcul du cash flow immobilier pour un expatrié

Le calcul du cash flow immobilier prend une dimension plus complexe lorsqu’on investit depuis l’étranger. Les expatriés doivent composer avec des règles fiscales spécifiques et des conditions de financement plus strictes, ce qui influence directement la rentabilité réelle d’un projet.

Contraintes spécifiques à l’expatriation

Les banques françaises appliquent généralement des critères plus exigeants aux non-résidents : apport plus élevé, analyse de risque renforcée et conditions de crédit parfois moins avantageuses. Cette réalité impacte directement le cash flow mensuel, car une mensualité plus élevée réduit mécaniquement la rentabilité.

Sur le plan fiscal, les revenus locatifs des non-résidents restent imposables en France, conformément aux règles de l’administration fiscale. Selon le site officiel impots.gouv.fr, les revenus fonciers perçus en France par un non-résident sont soumis à l’impôt en France, avec un taux minimum de 20 % ou 30 % selon le niveau de revenus, sauf convention fiscale spécifique entre les pays.

Ces règles doivent impérativement être intégrées dans toute simulation Excel, sans quoi le cash flow affiché peut être fortement surestimé.

Opportunités pour les expatriés

Malgré ces contraintes, les expatriés disposent aussi de leviers intéressants. Certaines conventions fiscales internationales permettent d’éviter la double imposition. L’OCDE précise que les conventions fiscales signées entre la France et de nombreux pays visent à éviter les doubles impositions sur les revenus immobiliers.

Par ailleurs, certaines stratégies comme le régime LMNP au réel permettent d’amortir le bien et de réduire significativement la base imposable, ce qui peut améliorer le cash flow net après impôt.

Les études notariales, notamment via les Notaires de France, rappellent également que l’investissement locatif reste une stratégie patrimoniale pertinente à long terme, même pour les non-résidents, à condition d’une structuration adaptée.

Cash flow positif : bon indicateur ou piège ?

Le cash flow positif est souvent présenté comme l’objectif principal en investissement immobilier. Pourtant, les analyses de l’ANIL (Agence nationale pour l’information sur le logement) rappellent qu’un investissement doit être évalué selon plusieurs critères : rendement global, localisation, qualité du bien et perspectives de valorisation.

Les limites du cash flow

Le cash flow ne prend pas toujours en compte la valorisation du bien, la revente ou encore les cycles immobiliers. Un investissement légèrement négatif en cash flow peut être compensé par une plus-value future ou une optimisation fiscale, notamment en régime réel ou LMNP.

À l’inverse, un cash flow positif immédiat peut masquer un actif peu liquide ou situé dans une zone à faible demande locative.

Importance du rendement global

C’est pourquoi les experts recommandent une analyse globale combinant cash flow, rendement brut, fiscalité et stratégie patrimoniale. Cette approche est notamment privilégiée par les professionnels de la gestion de patrimoine et les notaires dans leurs recommandations d’investissement.

Excel est un outil puissant… à condition de bien l’utiliser

Excel reste un outil incontournable pour simuler un cash flow immobilier. Il permet de visualiser rapidement la rentabilité d’un projet, de tester plusieurs hypothèses et de comparer différents scénarios. Pourtant, son efficacité dépend entièrement de la qualité des données intégrées. Un tableau mal construit ou trop optimiste peut donner une vision faussée et conduire à de mauvaises décisions d’investissement.

Dans la réalité, le cash flow ne se résume jamais à une simple formule. Il doit s’intégrer dans une stratégie globale, prenant en compte la fiscalité, le financement, la vacance locative et les objectifs patrimoniaux à long terme. C’est cette vision d’ensemble qui permet de sécuriser un investissement et de construire un patrimoine durable.

Un bon Excel ne remplace pas une bonne stratégie ! Faites analyser votre projet par un expert et sécurisez votre cash flow dès aujourd’hui.

Échangez avec un expert dédié

Bénéficiez d'un accompagnement personnalisé par un expert immobilier spécialisé dans les projets d'expatriés.