L’amortissement bien immobilier SCI attire de plus en plus d’expatriés qui souhaitent réduire la fiscalité de leurs revenus locatifs en France. Grâce à la SCI à l’IS, certains investisseurs parviennent à diminuer fortement leur imposition et à développer leur patrimoine plus rapidement. Pourtant, cette stratégie fiscale cache aussi des conséquences parfois lourdes lors de la revente du bien. Alors, faut-il vraiment amortir un bien immobilier en SCI quand on vit à l’étranger ? Nous allons voir dans quels cas cette solution devient pertinente… et quand elle peut se retourner contre l’investisseur.

Peut-on amortir un bien immobilier en SCI ?

Oui, l’amortissement d’un bien immobilier en SCI reste possible, mais uniquement dans certaines conditions fiscales. C’est précisément ce point qui crée souvent de la confusion chez les investisseurs expatriés. Beaucoup découvrent la SCI à l’IS pour réduire leur fiscalité en France, puis hésitent entre optimisation immédiate et stratégie patrimoniale long terme.

En réalité, tout dépend du régime fiscal choisi pour votre société civile immobilière.

Pourquoi l’amortissement n’existe pas en SCI à l’IR ?

La SCI à l’IR fonctionne avec un principe de transparence fiscale. Autrement dit, la société ne paie pas directement d’impôt. Ce sont les associés qui déclarent les revenus locatifs dans leur propre fiscalité, au régime des revenus fonciers.

Dans cette configuration, l’administration fiscale ne considère pas le bien immobilier comme un actif amortissable au sens comptable. Vous pouvez déduire certaines charges :

- intérêts d’emprunt ;

- travaux d’entretien ;

- taxe foncière ;

- frais de gestion.

En revanche, vous ne pouvez pas déduire une perte de valeur théorique du bien chaque année.

Cette différence change fortement la rentabilité nette d’un investissement locatif, surtout pour les expatriés fortement imposés sur leurs revenus immobiliers français.

| SCI à l’IR | SCI à l’IS |

|---|---|

| Pas d’amortissement | Amortissement possible |

| Revenus fonciers | Comptabilité commerciale |

| Fiscalité des particuliers | Fiscalité société |

Pourquoi la SCI à l’IS permet l’amortissement ?

La SCI à l’IS suit une logique totalement différente. Ici, la société devient imposée à l’impôt sur les sociétés, comme une entreprise classique.

Ce fonctionnement autorise alors l’amortissement comptable du bien immobilier.

Concrètement, la SCI considère que le logement perd de la valeur avec le temps. Une partie du prix du bien peut donc être déduite chaque année des résultats de la société. Cette charge comptable réduit mécaniquement le bénéfice imposable.

Résultat : certains investisseurs diminuent fortement l’impôt payé sur leurs loyers pendant plusieurs années.

C’est d’ailleurs ce qui explique l’intérêt croissant des expatriés pour la SCI à l’IS, notamment lorsqu’ils souhaitent développer un patrimoine immobilier en France sans subir une fiscalité trop lourde sur les revenus locatifs.

Chez Myexpat, nous accompagnons régulièrement des Français installés à l’étranger qui hésitent entre SCI à l’IR et SCI à l’IS. Récemment, un expatrié basé à Dubaï souhaitait acheter un T3 à Lyon afin de générer des revenus complémentaires tout en limitant son imposition française. Après analyse de son horizon de détention et de son objectif patrimonial, la SCI à l’IS avec amortissement s’est révélée plus adaptée à une stratégie long terme.

Quels biens sont amortissables en SCI ?

En SCI à l’IS, plusieurs éléments du projet immobilier peuvent être amortis comptablement.

Le bâti représente la partie principale de l’amortissement. Cela concerne la construction elle-même, mais pas le terrain. Fiscalement, le terrain conserve une valeur stable et ne peut donc pas être amorti.

Les travaux importants peuvent également entrer dans le calcul :

- rénovation ;

- toiture ;

- électricité ;

- plomberie ;

- façade ;

- isolation.

Dans certains cas, le mobilier peut aussi être amorti lorsque le bien est exploité en location meublée via une SCI à l’IS.

Cette logique d’amortissement permet souvent d’améliorer la trésorerie à court et moyen terme. Pourtant, beaucoup d’investisseurs oublient un point essentiel : les amortissements réduisent la valeur comptable du bien et peuvent alourdir la fiscalité lors de la revente. Voilà pourquoi une SCI à l’IS ne doit jamais être choisie uniquement pour “payer moins d’impôts” au départ.

Optimisez votre fiscalité immobilière depuis l’étranger

Myexpat aide les expatriés à structurer leur investissement immobilier avec la bonne stratégie fiscale et patrimoniale.

Comment fonctionne l’amortissement d’un bien immobilier en SCI à l’IS ?

L’amortissement d’un bien immobilier en SCI à l’IS repose sur un principe simple : la société considère que certaines parties du bien perdent progressivement de la valeur avec le temps. Cette perte théorique devient alors une charge comptable déductible des loyers perçus.

Résultat : la SCI réduit son résultat imposable et paie souvent moins d’impôts pendant plusieurs années.

Cette mécanique attire de nombreux expatriés qui souhaitent investir en France tout en optimisant leur fiscalité immobilière. Pourtant, pour profiter réellement des avantages de la SCI à l’IS, il faut comprendre comment fonctionne le calcul de l’amortissement.

Selon le BOFiP, une SCI soumise à l’impôt sur les sociétés relève des règles comptables des bénéfices industriels et commerciaux (BIC). Elle peut donc pratiquer des amortissements sur les immobilisations inscrites à l’actif, notamment les constructions immobilières, à condition de respecter leur durée normale d’utilisation.

Le principe comptable de l’amortissement

Lorsqu’une SCI à l’IS achète un bien immobilier, elle ne peut pas déduire immédiatement le prix d’acquisition en totalité. La valeur du logement est donc répartie sur plusieurs années grâce à l’amortissement comptable.

Le mécanisme reste assez proche de celui utilisé par une entreprise classique.

Chaque année, une fraction du bien est comptabilisée comme une charge :

- sans sortie d’argent réelle ;

- sans modifier le loyer encaissé ;

- mais avec un impact direct sur l’impôt.

Autrement dit, la SCI crée une charge “théorique” qui diminue son bénéfice fiscal.

Cette stratégie permet souvent de générer davantage de trésorerie et d’améliorer le cash-flow du projet immobilier.

Chez Myexpat, cette stratégie est souvent utilisée par les expatriés qui souhaitent investir à long terme en France, notamment lorsqu’ils cherchent à construire un patrimoine locatif avec une pression fiscale plus maîtrisée.

Le site officiel des impôts rappelle d’ailleurs que les amortissements comptablement enregistrés viennent diminuer le résultat soumis à l’impôt sur les sociétés, sous réserve qu’ils correspondent à une dépréciation réelle et justifiée du bien immobilier.

Les durées d’amortissement les plus utilisées

Un immeuble ne s’amortit pas en une seule fois. En pratique, chaque composant possède sa propre durée d’amortissement.

Cette méthode dite “par composants” est reconnue par l’administration fiscale et les règles comptables françaises. Elle permet de distinguer les éléments du bâtiment selon leur durée de vie réelle.

Voici les durées les plus fréquemment utilisées en SCI à l’IS :

| Élément amorti | Durée moyenne |

|---|---|

| Gros œuvre | 30 à 50 ans |

| Toiture | 20 à 30 ans |

| Façade | 20 à 30 ans |

| Installations électriques | 15 à 25 ans |

| Plomberie / chauffage | 15 à 20 ans |

| Travaux de rénovation | 10 à 20 ans |

Cette ventilation permet d’optimiser la comptabilité de la SCI et d’ajuster plus précisément la charge déductible chaque année.

Dans les faits, beaucoup d’investisseurs utilisent une durée moyenne comprise entre 25 et 35 ans pour simplifier la gestion comptable du bâti principal.

Comment répartir terrain et bâti ?

C’est un point essentiel dans le calcul de l’amortissement immobilier en SCI.

Le terrain ne peut jamais être amorti. Fiscalement, il conserve une valeur stable dans le temps. Seule la partie construite du bien peut être amortie.

Cette règle est rappelée par le BOFiP, qui précise que les terrains ne subissent pas de dépréciation liée à l’usage ou au temps et ne peuvent donc pas faire l’objet d’un amortissement fiscal.

La SCI doit donc répartir le prix d’achat entre :

- la valeur du terrain ;

- la valeur du bâti.

Cette répartition varie selon :

- l’emplacement ;

- la tension immobilière ;

- le type de bien ;

- le marché local.

Dans de nombreux projets locatifs, la quote-part terrain représente entre 10 % et 20 % du prix total.

Dans les grandes métropoles comme Paris ou Lyon, la valeur du terrain peut parfois être plus élevée.

Une mauvaise répartition peut attirer l’attention de l’administration fiscale. Voilà pourquoi les investisseurs expatriés ont souvent intérêt à se faire accompagner par un expert-comptable ou un spécialiste de la fiscalité immobilière.

Exemple concret de calcul d’amortissement en SCI

Prenons un cas simple.

Un expatrié basé à Singapour achète un appartement à Lyon via une SCI à l’IS pour développer son patrimoine immobilier français.

Caractéristiques du projet :

- prix du bien : 300 000 € ;

- quote-part terrain : 15 % ;

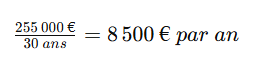

- valeur amortissable : 255 000 € ;

- durée d’amortissement : 30 ans.

Le calcul annuel devient alors :

La SCI peut donc déduire environ 8 500 € d’amortissement par an.

Imaginons maintenant :

- 15 000 € de loyers annuels ;

- 3 000 € de charges réelles ;

- 8 500 € d’amortissement.

Le résultat imposable chute fortement :

Au lieu d’être imposée sur 15 000 € de revenus locatifs, la SCI sera imposée sur seulement 3 500 €.

L’impact fiscal devient considérable.

Avec un taux normal d’impôt sur les sociétés fixé à 25 % en France, l’économie d’impôt peut atteindre plusieurs milliers d’euros sur la durée de détention du bien.

Cette différence améliore souvent :

- la trésorerie disponible ;

- la capacité d’emprunt future ;

- le développement d’un parc immobilier locatif.

En revanche, cette économie immédiate doit toujours être mise en perspective avec la fiscalité future lors de la revente du bien. C’est précisément là que de nombreux investisseurs découvrent les limites de la SCI à l’IS plusieurs années après leur achat.

Quels sont les avantages fiscaux de l’amortissement en SCI ?

L’amortissement en SCI à l’IS transforme profondément la manière dont un investisseur est imposé sur ses revenus locatifs. Là où une détention en nom propre ou en SCI à l’IR génère une fiscalité immédiate sur les loyers, la SCI à l’IS permet de lisser et réduire fortement la base imposable grâce aux amortissements.

Ce mécanisme attire de plus en plus d’expatriés qui cherchent à optimiser leur fiscalité immobilière en France tout en construisant un patrimoine sur le long terme.

Réduire fortement le résultat imposable

C’est l’avantage le plus recherché de l’amortissement en SCI à l’IS.

Grâce à la déduction annuelle des amortissements, la société peut réduire mécaniquement son bénéfice imposable, sans sortie de trésorerie réelle.

Concrètement :

- les loyers restent encaissés normalement ;

- les charges sont déduites ;

- l’amortissement vient encore diminuer le résultat fiscal.

Résultat : la base imposable peut devenir très faible pendant plusieurs années, voire quasi nulle dans certains cas.

Cette logique est particulièrement utilisée en investissement locatif long terme, notamment par des expatriés fortement imposés en France sur leurs revenus fonciers.

Selon le BOFiP (BOI-BIC-AMT-10), les amortissements sont admis dès lors qu’ils correspondent à une dépréciation réelle des éléments inscrits à l’actif, ce qui encadre précisément leur usage.

Générer davantage de trésorerie

L’un des effets indirects les plus puissants de la SCI à l’IS est l’amélioration de la trésorerie disponible.

En réduisant le résultat fiscal, l’investisseur paie moins d’impôts à court terme, ce qui libère du cash-flow pour :

- réinvestir ;

- rembourser plus rapidement le crédit ;

- financer des travaux ;

- ou constituer une réserve de sécurité.

Ce levier est souvent sous-estimé, alors qu’il joue un rôle clé dans la capacité à développer un patrimoine immobilier plus rapidement.

Développer un parc immobilier plus rapidement

L’amortissement devient un véritable outil de stratégie patrimoniale.

En réduisant la pression fiscale, la SCI à l’IS permet de réinjecter une partie des revenus dans de nouveaux projets immobiliers.

C’est particulièrement intéressant pour les investisseurs qui souhaitent :

- construire un portefeuille locatif ;

- diversifier leurs actifs immobiliers ;

- utiliser l’effet de levier bancaire.

Dans une logique long terme, cette stratégie peut accélérer fortement la constitution d’un patrimoine immobilier en France.

SCI IS et expatriation : pourquoi cette structure séduit certains non-résidents

La SCI à l’IS attire particulièrement les expatriés pour une raison simple : elle permet de piloter un investissement immobilier en France sans subir immédiatement la pression fiscale des revenus locatifs.

Pour un non-résident, les enjeux sont souvent doubles :

- optimiser la fiscalité française ;

- sécuriser un patrimoine dans un pays stable.

Cette structure permet également :

- une gestion à distance simplifiée ;

- une meilleure visibilité sur la rentabilité réelle ;

- une stratégie patrimoniale plus structurée.

Chez Myexpat, nous accompagnons régulièrement des expatriés qui utilisent la SCI à l’IS pour investir en France tout en vivant à Singapour, à Dubaï ou au Canada.

Cas client EEAT

Un expatrié basé à Singapour souhaitait investir dans un immeuble de rapport à Lille pour générer des revenus locatifs en France et préparer son retour futur.

Avec l’accompagnement Myexpat :

- acquisition d’un immeuble de 6 lots ;

- financement obtenu via une banque spécialisée non-résident ;

- optimisation du montage en SCI à l’IS ;

- mise en location complète après travaux.

Résultat :

- rendement brut autour de 7,2 % ;

- forte réduction de l’imposition grâce à l’amortissement ;

- cash-flow optimisé dès la première année ;

- gestion entièrement déléguée à distance.

Ce type de montage illustre parfaitement l’intérêt de la SCI à l’IS pour les investisseurs expatriés qui recherchent une stratégie clé en main et pilotée à distance.

Les limites et pièges de l’amortissement en SCI à l’IS

L’amortissement en SCI à l’IS est souvent présenté comme un levier fiscal puissant. C’est vrai. Mais cette stratégie cache aussi des effets secondaires importants, surtout sur le long terme.

Pour un expatrié, le risque principal n’est pas la fiscalité annuelle… mais bien la revente, la structuration patrimoniale et la mauvaise anticipation du montage.

L’impact majeur sur la plus-value à la revente

C’est le point le plus sensible de la SCI à l’IS avec amortissement.

À chaque année, les amortissements diminuent la valeur comptable du bien dans les comptes de la société. On parle alors de valeur nette comptable (VNC).

Plus vous amortissez, plus cette valeur diminue.

Lors de la revente, la plus-value est calculée non pas sur le prix d’achat initial, mais sur cette valeur nette comptable réduite.

Cela signifie :

- une base taxable potentiellement plus élevée ;

- une fiscalité plus lourde à la sortie ;

- une partie des amortissements “rattrapée” fiscalement.

En pratique, l’avantage fiscal obtenu pendant l’exploitation peut être partiellement compensé au moment de la cession du bien.

Selon les principes fiscaux rappelés par le BOFiP (BOI-BIC-PVMV), la plus-value professionnelle tient compte des amortissements pratiqués, ce qui impacte directement le calcul final.

Pourquoi la SCI à l’IS n’est pas idéale pour tous les projets ?

La SCI à l’IS n’est pas une solution universelle. Elle dépend fortement de votre stratégie patrimoniale.

Elle devient moins pertinente dans certains cas :

- projet de revente à court ou moyen terme ;

- investissement avec faible pression fiscale initiale ;

- stratégie de “flip immobilier” ou rotation rapide ;

- absence de vision patrimoniale long terme.

Dans ces situations, l’avantage fiscal de l’amortissement est souvent insuffisant pour compenser la complexité et la fiscalité future.

À l’inverse, la SCI à l’IS est surtout adaptée à une logique de capitalisation longue, pas à une stratégie opportuniste.

Les contraintes comptables et administratives

La SCI à l’IS implique un cadre beaucoup plus rigide que la SCI à l’IR.

Elle nécessite notamment :

- la tenue d’une comptabilité commerciale complète ;

- la production d’un bilan annuel ;

- l’intervention quasi systématique d’un expert-comptable ;

- des déclarations fiscales plus complexes.

Ces obligations génèrent un coût annuel récurrent.

Pour un investisseur expatrié, cela implique aussi une gestion plus structurée, même si une grande partie peut être déléguée.

Il faut donc intégrer ces frais dans la rentabilité globale du projet, car ils réduisent mécaniquement le gain fiscal de l’amortissement.

Les erreurs fréquentes des expatriés

De nombreux investisseurs non-résidents commettent des erreurs récurrentes avec la SCI à l’IS.

La première erreur consiste à choisir l’IS trop rapidement, uniquement pour réduire l’impôt immédiat, sans projection à long terme.

La deuxième erreur est de sous-estimer l’impact de la revente, notamment la taxation liée à la valeur nette comptable.

La troisième erreur concerne le coût global du montage :

- comptabilité ;

- fiscalité ;

- gestion administrative.

Enfin, certains expatriés oublient un point clé : la transmission patrimoniale. Une SCI à l’IS peut complexifier une succession si elle n’a pas été pensée dès le départ dans une logique familiale ou patrimoniale claire.

Chez Myexpat, nous constatons souvent que les montages les plus performants ne sont pas ceux qui optimisent uniquement l’impôt… mais ceux qui équilibrent fiscalité, revente et stratégie de transmission.

SCI à l’IS, LMNP ou SCI à l’IR : quelle stratégie choisir quand on est expatrié ?

Choisir entre SCI à l’IS, SCI à l’IR ou statut LMNP n’est pas une décision technique isolée. C’est une vraie stratégie patrimoniale, surtout lorsque l’on vit à l’étranger.

Le bon choix dépend de votre horizon d’investissement, de votre fiscalité actuelle et de votre objectif : revenus complémentaires, capitalisation ou transmission.

Pour un expatrié, l’erreur la plus fréquente consiste à choisir un statut uniquement pour optimiser l’impôt immédiat, sans vision long terme.

Quand la SCI à l’IS est pertinente ?

La SCI à l’IS devient particulièrement intéressante dans une logique de long terme.

Elle s’adresse aux investisseurs qui souhaitent :

- constituer un parc immobilier ;

- réinvestir les loyers ;

- optimiser la trésorerie via l’amortissement ;

- structurer une stratégie patrimoniale durable.

C’est aussi une solution souvent utilisée pour préparer la transmission d’un patrimoine immobilier, notamment dans un cadre familial ou international.

Chez Myexpat, ce montage est souvent proposé à des expatriés qui souhaitent construire un patrimoine en France tout en vivant à l’étranger, avec une gestion totalement déléguée.

Quand le LMNP peut être plus intéressant ?

Le statut LMNP (Loueur Meublé Non Professionnel) est souvent plus adapté à des projets plus simples et plus flexibles.

Il est pertinent lorsque :

- le bien est une petite surface (studio, T2) ;

- l’objectif est de générer des revenus complémentaires ;

- la gestion doit rester simple ;

- l’investisseur cherche une fiscalité allégée sur les revenus locatifs meublés.

Le LMNP permet également d’amortir le bien dans un cadre fiscal différent, tout en conservant une grande souplesse de gestion et une sortie plus simple lors de la revente.

Quand conserver une SCI à l’IR ?

La SCI à l’IR reste la solution la plus simple et la plus “patrimoniale” dans certains cas.

Elle est adaptée si :

- l’objectif est la transmission familiale ;

- le bien est détenu sur très long terme ;

- la stratégie repose sur une logique de revenus fonciers classiques ;

- la simplicité administrative est prioritaire.

Elle est souvent choisie pour des projets sans recherche d’optimisation fiscale agressive, mais avec une vision stable et familiale du patrimoine.

Tableau comparatif stratégique

| Structure | Avantage | Limite | Profil idéal |

|---|---|---|---|

| SCI à l’IS | Forte optimisation fiscale via amortissement | Fiscalité plus lourde à la revente + complexité comptable | Investisseur long terme / expatrié patrimonial |

| LMNP | Fiscalité avantageuse + simplicité relative | Limité aux locations meublées | Investisseur revenus complémentaires |

| SCI à l’IR | Simplicité + transmission facilitée | Peu d’optimisation fiscale | Patrimoine familial long terme |

Une vision stratégique indispensable pour les expatriés

Pour un investisseur non-résident, le choix du statut ne doit jamais être purement fiscal.

Il doit intégrer :

- la mobilité internationale ;

- la stratégie patrimoniale globale ;

- la capacité de gestion à distance ;

- les objectifs de transmission.

C’est précisément sur ce point que Myexpat intervient.

Nous accompagnons les expatriés dans le choix de la structure la plus adaptée à leur situation réelle, en combinant fiscalité, financement et stratégie patrimoniale long terme.

Ce qu'il faut retenir

L’amortissement en SCI à l’IS représente un levier fiscal puissant pour les investisseurs, notamment les expatriés qui souhaitent optimiser leurs revenus locatifs en France. Il permet de réduire significativement l’imposition pendant la phase d’exploitation et d’améliorer la trésorerie globale du projet.

Cependant, cette stratégie ne peut pas être analysée uniquement sous l’angle fiscal immédiat. La revente du bien, la valeur nette comptable et la fiscalité de sortie peuvent modifier fortement l’équilibre initial. Sans anticipation, l’avantage obtenu pendant plusieurs années peut être partiellement neutralisé à la cession.

C’est pourquoi le choix du montage juridique doit toujours s’inscrire dans une vision long terme, adaptée à votre situation personnelle et à vos objectifs patrimoniaux. SCI à l’IS, SCI à l’IR ou LMNP : chaque structure répond à une logique différente.

Chez Myexpat, nous accompagnons les expatriés dans la construction de stratégies immobilières complètes, intégrant financement, fiscalité et gestion à distance. La SCI à l’IS avec amortissement peut devenir un puissant levier patrimonial pour les expatriés… à condition d’avoir une stratégie long terme cohérente.

Investissez en France sans rentrer sur place

Myexpat accompagne les expatriés avec une solution clé en main : stratégie patrimoniale, financement, acquisition et gestion locative.